勉強のページ

2005/03/27

まずは、例題。

表は,ある企業の損益計算書である。損益分岐点は何百万円か。(出典:平成15年 システム監査技術者試験 午前第25問)

ア 250 イ 490 ウ 500 エ 625

損益分岐点とは何か。簡単に言えば、「利益=経費」つまり「収支」がゼロになる点のことである。

事業というのはいくら売上が大きくても必ず儲かっているとは限らない。売上を大きくするためにはそれなりの経費が必要だ。当然、「利益<経費」となれば赤字であり、儲けがないことになる。それを経営努力によって「利益>経費」にすることで事業が成功していることになる。

「赤字」から「黒字」へと変わる途中の「利益=経費」となるところ、つまり「損」と「益」の分かれ目、そこが損益分岐点となる。

ところが言葉では簡単に理解できる損益分岐点でも、損益計算書からそれを求めるのには経理の知識が必要だ。

「利益」が「売上」から「経費」を引いたものである事はすぐに解る。すなわち、「売上=利益+経費」である。

ここで、上の損益計算書を見てみよう。

「売上高」「売上原価」や「売上総利益」「税引前利益」など「売上」や「利益」の項目が目に付く。では、「経費」はどれか?

「固定費」と「変動費」がその経費である。損益計算書から損益分岐点を導き出すにはこの「固定費」と「変動費」が重要なポイントとなる。

「固定費」は「宣伝広告費」や「人件費」など、売上の大小にかかわらず、費用が固定の経費である。

「変動費」は「原材料費」や「運搬費」「外注費」など、売上が大きいと費用も大きくなる経費である。

つまり、「固定費」は売上が小さいときは経費に占める割合が大きいが、売上が増えるにしたがって「固定費」の割合は減少する。

極端に言えば「売上がなくても発生するのが固定費」「売上がないと発生しないのが変動費」とも言える。

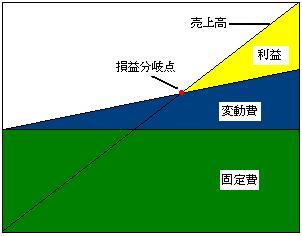

両者と売上の関係を簡単に図に書いてみた。

この図では右に行くほど売上が大きくなっている。

売上が殆どないときでも「固定費」が発生していているが、売上が大きくなっても「固定費」は変化していない。

「変動費」は売上に比例するように増えていく。

そして、「固定費」と「変動費」の二つを足したものが「経費」であり、売上が経費よりも大きくなるところが「損益分岐点」である。

損益分岐点を越えた右側の部分にようやく現れる部分が「利益」である。