勉強のページ

2005/03/27

固定費と変動費などの経費と損益分岐点についてはわかったと思うが、損益計算書から損益分岐点を導き出すには、それ以外にも、「限界利益」という言葉を覚えなくてはいけない。

この「限界利益」と言う言葉は「限界」という単語が使われているため「上限や下限」をイメージしやすく、それがこの言葉の理解度を低くしている原因とも思われる(事実、私がそうだった)が、限界利益は売上高によって変化する。

だからここではその言葉の持つ意味そのものにこだわらず、単にこういう言葉をこういう意味で使用するのだと覚えればよい。

「限界利益」は一般に仕入れたものを販売するような業種の場合、よく「粗利」という言葉でも表される(厳密には等価ではない)。

例えば、70円で仕入れたものを100円で売ったとしよう。

100円(売上高)−70円(仕入れ価格)=30円(粗利)

「仕入れ価格」と言うのは「原価」のことであり、「仕入れ価格」は「売上高」が大きくなればなるほど大きくなるものだ。

上の例で言えば、70円のものを10個仕入れて10個売る場合と100個仕入れて100個売る場合では後者のほうが売上高も仕入れ価格も大きいことはすぐにわかる。売上高に比例して仕入れ価格が変動するのだから、仕入れ価格は「変動費」となる。

また、ここで言う「粗利」は「限界利益」をあらわしているので

売上高−仕入れ価格(変動費)=粗利(限界利益)

限界利益=売上高−変動費

となる。

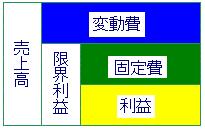

そして、この限界利益には何が含まれているのかを簡単に図にすると次のようになる。

限界利益には固定費と利益が含まれており、売上に対する限界利益の割合を「限界利益率」といい、次の式で表せる。

限界利益率=限界利益(つまり固定費+利益)÷売上高

上記の式で固定費は売上高に関係なく固定であり、売上高に比例するのは利益だけである。

限界利益率は一定なので、売上高が増えるとそれに連れて利益も増えることになる。

つまり、限界利益率は、売上が1単位増えることで利益がどれだけ増えるかという割合を表しているのである。

下記の簡単な例で説明する。

限界利益は固定費「100」と利益「100」を足したものなので「200」になる。

売上高が「1000」なので、限界利益率は「0.2」になる。

ここで限界利益率が「利益の増える割合」を示しているかどうかを確認してみる。

売上高が「1000」のとき利益は「100」だった。

売上高がさらに「1000」増えて「2000になると、利益がいくらになるか。

売上高が増えると、当然、変動費も比例して増える。

上記の例では変動費は「1600」になる。

一方、固定費は売上高に比例しないので「100」のままである。

あとは単純に計算をすればいい。

2000−1600−100=300

つまり、利益は200増えたことになり、これは売上高に対する限界利益率の値に等しい。

同様に売上高が3000になれば、利益は400増える。

これで限界利益率が、「利益の増える割合」を示していることがわかったと思う。

次は実際に損益計算をしてみる。